手里有30万,目前最推荐的4款养老金

第四套生命表,已经于 2026 年 1 月 1 日正式实施,0 岁男性和女性预期寿命,分别提高约 2 岁和 1 岁。

受影响最大的,就是养老年金险:其他条件不变,寿命越长,领取金额就会越低。

反过来说:选在售的旧养老年金险,相当于占了保险公司的便宜。

现在也有一些高收益产品,比如说交 30 万,每年最高预期可以领 7 万多块钱,总收益可达 150 万,收益率可达 3.5% 以上。

文章具体内容如下:

选错养老年金险,收益少拿几十万

养老年金险,是储蓄险里面较为复杂的一种,选错了不但收益低,还可能影响到你的养老、传承、大额支出的需求。

想要选对产品,可以根据下面 3 步:

1、确定自己养老时更关注什么

不同的朋友,规划养老时需求都不太一样。

有的关注晚年生活质量,想要多领钱;有的担心晚年有大额不时之需,希望还有一大笔资金备用;有的希望兼顾子女后代的传承。

这 3 种需求,就对应着养老年金险的年金、现金价值、身故金 3 个部分,它们存在不可能三角:

也就是说,一款产品不可能领钱多,退保现价高,身故赔偿也高。

所以买养老年金险之前,你最好弄明白自己最看重什么;如果不清楚,可以选三角比较平衡的产品。

2、确定该选普通型还是分红型

过去大家主要买固收的「普通型养老年金险」,随着预定利率下调,收益越来越低了,「分红型养老年金险」的优势就凸显出来了。

简单来说,前者是每年领固定工资,后者是领固定工资+不固定的奖金,来看看到不同年龄领取金额的对比:

可以看出,「分红型保证领取」只比普通型低一些,但「分红型预期领取」高很多。

如果计算收益率,到 90 岁普通型产品收益率不到 2.5%,分红型预期能到 3.5%。

我的建议是:

如果看重晚年生活质量,想要多领钱,优先考虑分红型;

如果习惯了存款这类,接受不了任何波动,建议选普通型。

如果想买分红型养老年金险,也要注意分红的领取方式:

如果距离退休还有几十年,推荐选择方式 2,长期收益更高,而方式 1 提前领到手的钱,就失去了增值的机会。

3、选分红型年金险前,先看保险公司靠不靠谱

由于分红不固定,能否达成和保险公司关系很大,所以我们可以关注以下内容:

这里涉及的内容比较复杂,普通朋友可能不知道怎么看,所以我们测评产品之前,会帮大家筛选那些优秀公司,避免踩坑。

总结如下:

1、先确定自己养老最关心什么:多领钱?要有“备用金”?还是兼顾给孩子留钱?

2、不能接受波动就选固收型,能接受一些波动,想要更高收益就选分红型。

3、分红型年金险,先选择比较靠谱的公司,再考虑产品。

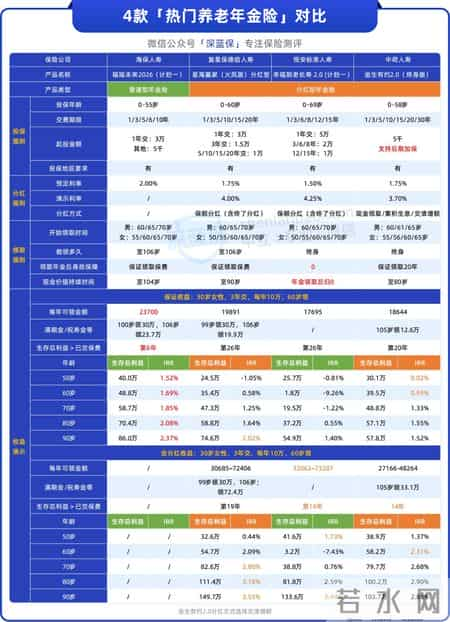

4款热门产品对比,预期收益最高3.5%

4 款产品如下,第一款为普通型养老年金险,其他均为分红型。

先带大家看看做分红险的保险公司,如下:

股东实力上,这 3 家都是合资公司,中方是实力雄厚的民企、国企,外方国际知名的保险、资管公司,实力都很强。

偿付能力上,恒安标准人寿 AAA 级,中荷人寿 AA 级表现很出色,复星保德信人寿为 BB 级,表现一般。

投资能力上,这 3 家公司都处于行业前列,近 3 年平均综合投资收益率都在 5.99%~7.42% 之间。

2025 年公布的产品分红水平上,他们不少产品能达到到 3.4~3.5%,突破 3.2% 的限高,非常出色。

下面我们来看具体产品对比:

这些产品在投保规则上,年金、现金价值、身故保障,都有很大区别,我会挨个产品介绍,并分析到底适合哪些朋友。

以下收益均按照 30 岁女,每年交 10 万,交 3 年测算。

1、福瑞未来2026(计划一):固收类养老年金险的天花板

福瑞未来 2026,各方面表现可以说是目前收益最顶尖的一款。

如果你过去只把钱存银行,想要稳稳的养老金,这款产品值得考虑:前期、后期收益都不错,年金领取、现金价值、身故保障都有一定兼顾,也不用太纠结。

2、星海赢家(火凤版)分红型:全能型,领取、现价、身故表现都不错

星海赢家(火凤版)分红型 属于全能型产品,各项表现都不错。

从收益率来看,90 岁保证收益 2.0%,预期收益 3.5%,都排在前面。

这家公司分红险经营非常出色,公布了 10 年以上的红利实现率,在业内较少见,限高年份之前基本都是 100% 以上,今年的分红水平大多在 3.4%,突破 3.2% 限高。

不足在于这家公司的风险综合评级为 BB 级,达标但不算优秀。

我认为,这款产品主要适合这类朋友:

养老规划没有明确侧重,既希望退休有不错的养老金,又担心不时之需,或者给孩子留笔钱,这款产品各方面都很出色,买了不会纠结。

如果你对这款产品感兴趣,也可以 点击【保险严选】。

3、幸福到老2.0(计划一):极致领取型,低现价、低身故,越长寿越赚

幸福到老 2.0,我觉得是一款比较极端的产品。

我们先来看看年金领取:

保证每年可领 1.7 万元,不如星海赢家(火凤版)的 2 万,加上分红可以领 3.2~7.3 万,比星海赢家(火凤版)高 1 千多。

不过呢,一旦领钱,现金价值和身故全都变成 0。

可能你觉得这款产品没啥优势,但是我搬出另一项数据,你就能明白这款产品的含金量了。

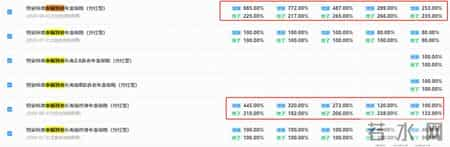

以下是幸福到老系列产品的历史红利实现率:

图片来源:深蓝保数据库

可以看到很多年份,都远远超过 100%,最高有 885%,也就是演示分红当年是 1 千块钱,实际分了 8850 块钱!

不同时期的实现率不相同,大概率因为之前演示收益较高,后面进行了下调。

也有买过的朋友给我们留言:

我个人的看法是,对这款产品的分红要有足够的期待,可能远不止演示这么高。

而收益高,也和产品设计有很大关系:领取之后退保、身故就变成 0,那些提前身故的人算亏了,而长寿的人就越赚。

这家公司还有一个突出的点——运营非常稳健,过去连续 14 个季度风险综合评级为 AAA 级,行业最顶的水平了。

坦白说,这是我研究分红险以来,最喜欢的一家公司。

我认为这款产品适合的人群主要有 2 类:

① 丁克家庭或者是单身朋友,看重养老质量,需要稳定充足的养老金来源,没有子女作为养老依靠,也不需要考虑资产传承问题;

② 家族中普遍有长寿基因的朋友,比如长辈大多能活到 90 岁以上,买这款产品就越赚。

4、金生有约2.0(终身版):友好型产品,最低5千就能买,可加保

金生有约 2.0,这款产品各方面都不是很突出。

年金方面,每年保证领取约 1.9 万,算上分红可以领 2.7-4.8 万,比上面两款产品预期都要低。现金价值只持续到 80 岁,身故保障较高,可以保证领取 20 年,合计 37.3 万。

它的整体收益率比较低,因为演示利率只有 3.7%,较为保守。

但这款产品也有两个突出的特点。

一个是投保门槛很低,最低 5 千块钱就能买,最长可以交 30 年。有点像咱们缴社保,可以一直交到退休,好处是它没有统筹账户,交进去的钱全都是你自己的。

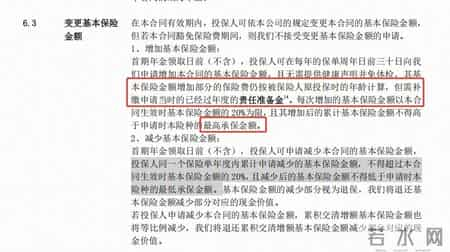

另一个是它支持加保,并写进了条款,应该是我看过的分红险里面唯一一款。

加保时,保费按照投保时年龄计算,需要补缴责任准备金。

最高可以让保额翻倍,比如原先每年保证领取 2 万,可以加到 4 万元,相当于给你一个后悔药:一开始没多少预算,后面手里有钱了,想要增加养老金,就可以加保。

而且预定利率仍然按照 1.75%,如果后面利率再跌,这个加保优势就会很大。

我认为,这款产品更适合手里预算不多,想要长年累月、积少成多攒养老金的朋友,比如普通的上班族。

如果还是搞不清楚怎么选,也可以 点击【保险严选】。

写在最后

养老年金险,挑选维度实在太多了,每款产品都有各自特色,也都做不到十全十美。

我们能做的,就是根据自己的需求,选择一个最合适的产品。

那么,你在挑养老年金险时最关注什么?是保险公司,还是产品?是每年能领的钱、退保的现金价值还是身故保障?

欢迎留言分享~

相关信息

- 手里有30万,目前最推荐的4款养老金

- 2026残疾人慰问金差距大?3个硬标准定金额,符合条件别漏领

- 都缴了医保,为何有人报销90%,有人报销60%?差异在哪?

- 55到65岁这十年,一定要把这4件事烂在肚子里,哪怕亲兄弟也别说

- 人到中年:用“攒股”策略构筑退休生活的坚实防线

- 国家医保局发布!每人每年或多掏几十块,社保第六险真的来了!

- 未来5年适合普通人做的事,养老模式乐养老规划

- 刘琳调研“两院一体”医养结合机构建设工作

- 1978年我退役到粮店,因触怒领导被调到税务局,人生因此改变

- 72岁岳父住进养老院3个月后,我去探望,打开门我当即改变了主意

- 他们哪里是不知足?只是觉得兢兢业业一辈子,晚年却被人歧视了。

- 退休金再高,儿女再孝,75岁后过年,这4件事坚决不苛求

- 退休了,只要你不入任何人的局,你将活得很自在

- 这六种老人晚年最幸福,占了三条以上的,都是有福之人

- 《医疗服务真实世界医保综合价值评价管理指南(试行)》公开征求意见

- 人老了以后如何才能受欢迎

- 2026居家养老补贴新规!60岁起符合这7类领钱,每月800叠加长护险

- 我们姊妹六个,却找不到一个能“合适”照顾母亲的人

- 城乡居民养老:60岁前必办这4件事!否则保费可能白交

- 浙江官宣!2026年1月1日起启用电子养老金领取证