一文了解年会相关涉税问题!

年会相关涉税问题:员工抽奖、礼品等需代扣个税;自产或外购奖品增值税视同销售、集体福利进项不得抵扣;企业所得税按规定税前扣除,资产移送视同销售;一般情形下年会不涉及印花税。

每到岁末,企业年会就像一场温暖又欢乐的盛宴,不仅传递着企业的关怀与温度,更成为凝聚团队力量、表彰优秀员工的重要时刻。企业年会从精心筹办到奖品发放,税务处理可是一门大学问。

1、为了筹备年会,我公司与一家酒店签订了合同,那么,酒店开出的发票是餐饮服务会议费,符合规定吗?

宾馆、旅馆、旅社、度假村和其他经营性住宿场所提供会议场地及配套服务的活动,按照“会议展览服务”缴纳增值税并开具对应发票;

如果酒店仅提供场地,应当开具不动产经营租赁服务发票。

同时根据规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

2、在年会中,我公司向评选出的年度优秀员工予以每人奖励现金1万元。那么,上述优秀员工取得的现金奖励是否需要缴纳个人所得税?

工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

因此,优秀员工取得的现金奖励应按“工资、薪金所得”项目缴纳个人所得税。

如果奖励具有年终性质,在2027年12月31日前,可以适用“全年一次性奖金单独计税”的税收优惠。

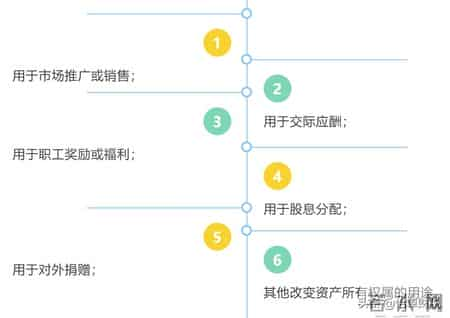

3、活动中,我们准备将自产的产品作为抽奖礼品无偿赠送给中奖员工。那么,在增值税、企业所得税上我分别需要如何处理?

均应按照视同销售来处理。

在增值税方面,单位或者个体工商户将自产、委托加工或者购进的货物无偿赠送其他单位或者个人视同销售货物。

同时应注意,发生增值税视同销售行为而无销售额者,按下列顺序确定销售额:

(1)按纳税人最近时期同类货物的平均销售价格确定;

(2)按其他纳税人最近时期同类货物的平均销售价格确定;

(3)按组成计税价格确定,组成计税价格的公式为:组成计税价格=成本×(1+成本利润率)。

在企业所得税方面,企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入:

4、如果将外购的产品无偿赠送给员工,我们该如何处理?

在增值税方面,一般纳税人外购产品用于集体福利时,不视同销售,要进行增值税进项税额转出。

在企业所得税方面,企业将资产用于职工奖励或福利,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

5、在年会中,我公司通过抽奖发放的红包、奖金、礼品是否需要缴纳个人所得税?

很多企业会设置抽奖箱,通过抽奖来发放奖品,这种情形下,无论是本单位员工还是本单位以外的员工,均需要按“偶然所得”来代扣代缴个人所得税,企业代中奖人承担税费的,需就承担的税费向税务机关申报。

小编观点:此处按“偶然所得”代扣代缴个税,是否妥当,我们认为可以进一步商榷,如果获奖人是本单位员工,是否应按照“工资、薪金所得”代扣代缴个人所得税?这个问题您怎么看呢?

6、年会中签订合同、员工借款等是否需要缴纳印花税?

年会常见合同主要有场地租赁、餐饮服务、演出服务等,一般不属于印花税列举税目,无需缴纳印花税;

若涉及借款合同,仅银行等金融机构与借款人的合同需缴印花税,企业与员工 、客户间的借款合同不征印花税。

7、能简单总结一下年会中需要注意的涉税问题吗?

(1)是否区分员工与外单位人员,分别按 “工资薪金” 和 “偶然所得” 代扣个税?

(2)无偿赠送货物是否做增值税视同销售,销售额是否按规定确定?

(3)集体福利相关进项是否已转出,未抵扣不合规进项?

(4)年会支出是否按类别归集,扣除限额是否合规?

(5)礼品发放、抽奖记录、合同发票等凭证是否完整留存?

8、相关的政策规定有哪些?

(1)《财政部 国家税务总局关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税〔2016〕140号)

(2)《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号)

(3)《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)

(4)《中华人民共和国个人所得税法实施条例》(国务院令第707号)

来源:山东税务等

编辑:恰卓财税

Mail:contact@qiazhuo.com

内容:仅供学习交流/转载及版权等请联系。

相关信息

- 一文了解年会相关涉税问题!

- 西安市青年志愿者行动指导中心招聘公告

- 灵活就业者提高公积金贷款额度的核心策略

- 子鼠-24节气小寒以后,小心此人

- 网传女子哭诉:上民办大学,大四找实习工作,投简历就像石沉大海

- 双设计院家庭的“斩杀线”:当两份“铁饭碗”同时碎裂

- 从第一份正式劳动合同到90万员工 京东获评全国就业与社会保障先进民营企业

- 熬到头了!明天开启命运转折,苦尽甘来定成真

- 以初心为引,躬行践远终绽放 ——记山东电建一公司北方公司职工姜鑫宇

- 单位有权开除或辞退嫖娼被拘的职工吗?

- 刷到朋友圈有人吐槽“上班如上坟”,我狠狠共情了。尤其是公司被

- 怎样硬刚领导才能稳稳的赢?

- “另有任用”背后的干部调整玄机

- 当人人都积极投身于企业工厂工作时,社会才能实现良性发展。

- 常德本月将推出80余场招聘活动

- 人在职场最危险的心态:既要、又要、还要

- 不信你就试试看,2026年想进账百万,就藏在你今天的每一个念头里

- 招聘来啦!别错过!这些地方正在招人→

- 最高补贴30万元-人!南京江北新区人才新政有多项突破

- 退休2年,我才发现,65岁以上还在拼命打工的人,基本上是这5种人