工龄30多年,为什么在上海退休养老金能领取接近1万元?

工龄30多年,为什么在上海退休养老金能领取接近1万元?

在上海这座国际化大都市,一位企业职工在2025年12月年满60岁退休后,每月能领取接近1万元的养老金,引起大家关注。接下来,剖析这位职工养老金的构成,探寻其背后的原因。

一、基本情况剖析

一、基本情况剖析

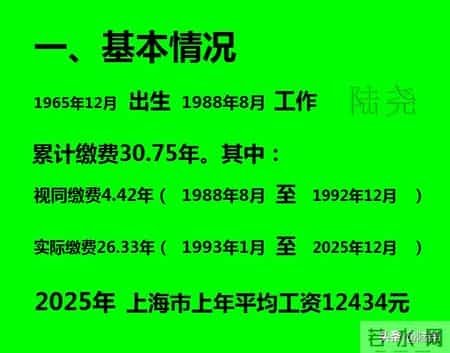

这位职工出生于1965年12月,早在1988年8月,年仅22岁的他就积极投身职场,开启了长达30.75年的工作与缴费生涯。这30.75年的缴费历程可分为两个阶段:视同缴费4.42年(1988年8月至1992年12月)和实际缴费26.33年(1993年1月至2025年12月)。

个人账户存储额达到41.44万元,这是一个相当可观的数字。这意味着职工在工作期间,不仅按时足额缴纳养老保险费用,而且其工资水平相对较高,才能积累下如此丰厚的个人账户资金。

平均缴费工资指数为1.8776,这一指数越高,说明职工的缴费工资相对社会平均工资越高。这表明该职工在工作期间的收入水平处于较高层次,可能从事的是高收入行业或者在企业中担任重要职位。

2025年上海市上年平均工资为12434元,这一数据反映了当地的经济发展水平和社会平均收入状况。

二、月基本养老金构成(一)基础养老金

二、月基本养老金构成(一)基础养老金

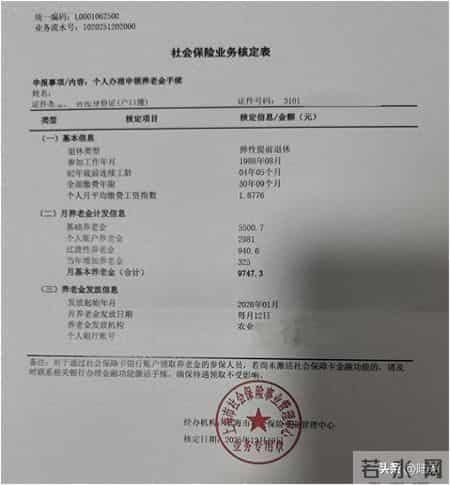

基础养老金的计算公式为:计发基数×(1+平均缴费工资指数)÷2×缴费年限×1%。在这个案例中,计发基数为上海市上年平均工资12434元,平均缴费工资指数为1.8776,缴费年限为30.75年。通过计算,基础养老金达到了5500.7元。

(二)个人账户养老金个人账户养老金的计算方法是:个人账户储存额除以计发月数(60岁退休计发月数为139)。该职工个人账户存储额为414359元,经过计算,个人账户养老金为2981元。

(三)过渡性养老金过渡性养老金的计算公式为:计发基数×视同缴费年限×过渡系数 + 虚账实记总额÷120(过渡系数为百分之一点二)。该职工的过渡性养老金为940.6元。

(四)当年增加养老金当年增加养老金325元,这是国家为了保障退休人员的生活质量能够随着社会经济的发展而提高,根据物价上涨、工资增长等因素做出的调整。

月基本养老金=基础养老金5500.7元+个人账户养老金2981元+过渡性养老金940.6元+当年增加养老金325元=9747.3元

三、月基本养老金各部分占比分析从月基本养老金的构成来看,基础养老金、个人账户养老金、过渡性养老金和当年增加养老金各自占据着不同的比重。基础养老金为5500.7元,占比达到56.43%,是养老金的主要支柱。

个人账户养老金为2981元,占比30.58%。这部分养老金是职工在工作期间通过个人缴费积累起来的,就像是自己为退休生活储备的“小金库”。

过渡性养老金为940.6元,占比9.65%。它是为了弥补养老保险制度改革前后的差异而设立的,对于有早期工作经历的职工来说,起到了重要的补充作用。

当年增加养老金325元,占比3.33%。这一增加部分是国家根据物价上涨、工资增长等因素对退休人员养老金进行的调整,虽然占比相对较小,但却体现了国家对退休人员生活质量的关怀,确保他们的养老金能够跟上社会经济发展的步伐。

四、高养老金背后的关键因素(一)缴费基数与计发基数的双重加持缴费基数较高,指数达到1.88,这意味着该职工在工作期间的工资收入相对较高,缴纳的养老保险费用也更多。同时,上海作为经济发达的城市,计发基数高。两者相结合,使个人的指数化平均工资达到23345.08元。较高的指数化平均工资直接影响基础养老金的计算,从而为养老金待遇的提升奠定了坚实基础。

(二)超高的账户余额退休时账户存储额达到了41.44万元,这是一个相当惊人的数字。这不仅需要职工在工作期间按时足额缴纳养老保险费用,还需要其工资水平长期保持在较高水平。高额的账户余额为个人账户养老金的计算提供了充足的资金,使得个人账户养老金在养老金总额中占据了较高的比例。

(三)合适的退休年龄60岁退休,从养老金计发的角度来看是有一定优势的。随着退休年龄的增加,个人账户养老金的计发月数相对减少,每月领取的个人账户养老金则会相应增加。

(四)视同缴费时间的重要作用有视同缴费时间4.42年,这是养老保险制度改革的特殊产物。在养老保险制度建立之前,职工的工作年限被视为已经缴纳了养老保险费用。这部分视同缴费时间虽然没有实际的缴费资金,但在计算养老金时却起到了重要作用,增加了过渡性养老金的数额。

总之,这位上海企业职工的高养老金待遇是多种因素共同作用的结果,它反映了个人的努力、当地经济的发展以及养老保险制度的完善。相信在未来,随着社会的不断进步和养老保险制度的持续优化,会有更多的退休人员能够享受到更加美好的晚年生活。

相关信息

- 工龄30多年,为什么在上海退休养老金能领取接近1万元?

- 我的一个朋友,她们几姊妹合伙将母亲骗进了一家私人养老院

- 最新通知!医保个人账户共济范围拓展至全国

- 医保个人账户跨省共济将全国推行,你医保里的钱也能给家人用了

- 沈阳企退养老金真的“缴高领低”?我和鞍山表姐的对比说清真相

- 医疗卫生领域正高级职称评审的深层逻辑与突围路径

- 上了年纪就开始“不讲道理”?网友:好言相劝都不乐意听

- 中老年没老公的生活啥感觉,藏着啥不为人知的滋味?大妈们亲口说

- 医疗保障咨询台 - 烟台市缴纳的居民医保住院报销比例是多少

- 当退休年龄变为“弹性区间”:个人选择如何应对结构性改革

- 老而不死,寿则多辱,人这一辈子,活到70最幸福,这句话对吗

- 城乡居民养老别白忙活!60岁前4个关键手续,少一个保费打水漂

- 70岁退休的注意!2026医保返款能凑2000不?

- 3000元养老金算高算低?答案和你想的不一样

- 2014-2017山东退休中人,被扣的钱咋还没影?

- 城乡居民养老金八连涨!5年后能领1000元?民生红利藏不住了

- 退休副高教师,2026年冬季取暖补贴能领5000元吗?

- 1965年8月出生副高五级男教师,2025年10月退休,养老金能领多少

- 退休后,务必主动防范的4个坑

- 退休后,公积金提取别着急销户 留100元 后续福利轻松享