解读企退15000养老金核算表

看到网上有朋友分享了一张企退的养老金核算表。

……看了一下评论。

有完全不相信的

……有将信将疑的猜测缴费指数的

……也有对其中的基础养老金怎么算出来感兴趣的

那么我把这张核算表详细解读一下,看看能否为友友们解惑。

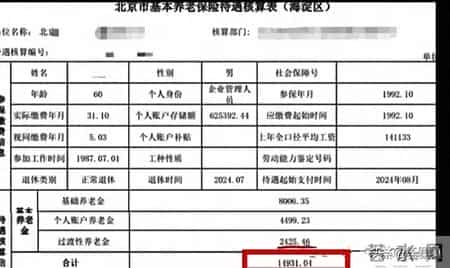

先把其中的数据梳理归纳一下

1、参保年月1992.10,应缴年限1992.10,说明此人在企业养老改革时在企业。

2、参加工作时间1987.07;退休时间2024.07

3、实际缴费年月31.10(为31年10个月简写,31.83年。1992.10---2024.07)

4、视同缴费年月5.03(为5年3个月简写,5.25年。1987.07--1992.10)

5、全部缴费年限31.83+5.25=37.08(1987.07--2024.07,与算式吻合,说明没有中断缴费)

6、上年全口径平均工资141133.每月141133/12=11761。目前北京缴费基数用全口径社平,另在当年年底公布计发基数。从退休的时间24.07来看,表中计算肯定不是用的24年的计发基数,会暂时用23年计发基数计算,23年计发基数11525元,24年计发基数11883元。反推计算Z实指数时,我会先用11525试算,然后用过渡养老金来验证使用11525是否正确。

7、基础养老金8006.35

8、个人账户存储额625392.44,每月领取4499.23(625392.44/139)

9、过渡养老金2425.46

计算过程

第一步、反推Z实指数

基础养老金=计发基数*(1+Z实指数)/2*全部缴费年限*1%

基础养老金=计发基数*(1+Z实指数)*0.5*全部缴费年限*1%

1+Z实指数=基础养老金/(计发基数*0.5*全部缴费年限*1%)=8006.35/(11525*0.5*37.08*1%)≈3.747

Z实指数≈3.747-1≈2.747

第二步,计算过渡养老金,表中数据比对,验证使用11525计算是否正确

北京企业过渡性养老金分两部分,G同是92.9.30(含)之前按视同缴费年限计算的过渡性养老金。G同=当年计发基数*1*视同缴费年限*1%(视同缴费指数是1)

G实是92.10--98.6期间按实际缴费年限(N实98)计算的过渡性养老金。G实=当年计发基数*Z实指数*N实98*1%,此人N实98为5.75年

北京的过渡系数为1%

过渡养老金

G同=11525*1*5.25*1%=605.06

G实=11525*2.747*5.75*1%=1820.4

605.06+1820.4=2425.46

养老金计算结果与表中比对,完全一样,说明表中使用计发基数11525

使用北京社保局模拟测算结果一致

在24年计发基数发布后,此人养老金会重新核算,用24年的计发基数11883替代23年的计发基数11525.重算后的的结果如下

相关信息

- 解读企退15000养老金核算表

- 城乡居民养老保险爆火的十大原因

- 70后提前思考:如何优雅从容地老去?

- 工龄满40年退休!3项“长缴回馈”加码,不是隐藏福利是实打实惠

- 1992-2014两条线定养老金!没搞懂每月少领千元?

- 2026年前后,帮父母办理养老金补缴与认证的实操经历与攻略分享

- 别再只拿社保卡看病了!这3个隐藏功能超实用,很多人白白浪费

- 50岁,唯一拿得出手的技能是端尿盆

- 晚年悟透的家道:握紧手里的养老钱,更要为子女留两条路

- 养老金交多少最合适?政策拆解+实操指南,不亏也不浪费

- 养老金涨多少?怎么涨?何时到账?2026年最新研判

- 退休待遇差一截?28号文“视同缴费”这么认,摸清门道不吃亏

- Deepseek分析:不交社保,每月存银行2000元,20年后能否养老?

- 2026医保2月新规:这2种情况先自费也能报,流程简化不用跑

- 临泽:居家养老“零距离” 暖情守护“夕阳红”

- ▌双重劳动关系:法律不禁止,解除有条件,社保缴纳,双倍工资

- 27年工龄,养老金竟不足2000元!洗碗大姐们退休现实照出晚景冰凉

- 2026年1月起看病缴费不用跑窗口!国家卫健委推新结算方式

- “十四五”期间,济南实现55项医保业务“指尖办理”

- 2026年医保划转标准,部分人群医保划转,能达到3000~5000元吗?