个人账户 146930.8,工龄32年11个月,济宁的姐姐退休能拿多少钱

12333社保查询网www.sz12333.net.cn 2026-01-10来源:人力资源和社会保障局

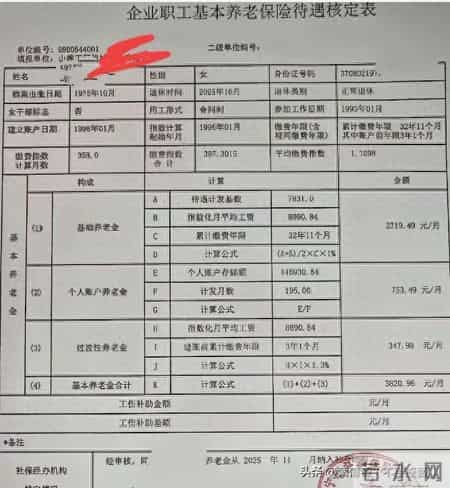

这位姐姐基本资料如下:

75年生人,25年退休,93年上班

养老计发基数7831.00元

平均缴费指数1.1098

指数化月平均工资8690.84元

个人账户储存额 146930.84元

视同缴费年限 0年

累计缴费年限 32年11个月(或32.9167年)

建账前年限3年1个月(3.0833)

- 养老金构成:

- 基础养老金:2719.49元/月

- 个人账户养老金:753.49元/月

- 过渡性养老金:347.98元/月

- 合计:3820.96元/月

想要详细了解的朋友我给大家仔细的算一下:

个人账户养老金=(7831+8690.84)/2×0.01×32.9167=2719.49

个人账户养老金=146930.84/195=753.49

- 过渡性养老金=8690.84×3.08×1.3×0.01=347.98

合计=2719.49+753.49+347.98=3820.96

这位姐姐只有接近33年的工龄能拿到3800元的退休工资确实不容易,得益于她1.1098的缴费指数,基础养老金拿到2719元,还有济宁市96年建账以前的缴费年限也有过渡性养老金可拿,所以这位姐姐视同年限是零,却有347.98元的过渡性养老金。这一点给山东省点赞,我们陕西省的养老政策可没有这么友好。

假如这位姐姐是0.6基数的缴费,我给大家算算大概拿多少钱?

养老金=2062.17+188.13+407.36=2657.66

缴费基数是0.6的比1.1098每个月少拿3820.96-2657.66=1163.3元。看来要想多拿养老金提高缴费基数是关键。大家认可我的说法吗?

本文标题:个人账户 146930.8,工龄32年11个月,济宁的姐姐退休能拿多少钱本文网址:https://www.sz12333.net.cn/zhzx/ylzx/8961.html 编辑:12333社保查询网

相关信息

- 个人账户 146930.8,工龄32年11个月,济宁的姐姐退休能拿多少钱

- 校园情侣花199元买“恋爱保险”,10年后登记结婚申领1万保金,客服:2017年停售,已售可兑付1万或1万玫瑰花

- @福建人 注意!事关福建省机关事业单位退休人员养老金

- 凌海市委副书记、市长赵强走访慰问区域性整合敬老院老人

- 2026年西安市计生家庭综合保险参保全面启动 多重保障惠及万千家庭

- 发现没有?现在手里能有10万、20万存款的人,已经很厉害了!

- 养老金含退休补贴,再发生活补贴是重复?真相其实很简单

- 云南省人民政府办公厅关于印发《云南省建立长期护理保险制度实施方案》的通知

- 石河子长者福音来了!25社区养老服务中心投运

- 400元医保的“催缴”困局,还在“磨破嘴皮”的跋涉中

- 我今年快六十了,说心里话不希望有人来拜年了

- 日子长长 总会如愿以偿

- 退休后这笔钱得自己申请!有人迟领5年,现在知道还不晚

- 张丹丹 - 从“零工生存”到“社会扎根”:一项社保改革的深层意义

- 82岁临终前,我想劝大家:宁肯一个人过,也别选这三种养老方式

- 六七十岁老人必看:2026年起,这三大养老挑战即将袭来!

- 独生子女的我们老了该咋办?提前布局这3点,晚年不慌!

- 济南医保参保达889万人,智能监管守护群众“救命钱”

- 沪指再度刷新阶段新高!保险证券ETF(515630)大涨近3%,券商、保险股集体走强

- 临泽:居家养老“零距离” 暖情守护“夕阳红”祁连山下是我家厚道甘肃