从老龄化到深度老龄化:美国72年,日本25年,中国仅21年,怎么办

如果把人口老龄化当成一次长跑,美国用了72年,日本跑了25年,中国呢?21年,冲刺式地冲到了“深度老龄化”。

这场比赛谁赢谁输不好说,但可以确定的是,中国跑得最快,却也是最喘的那个。

医疗还在补课,养老金开始吃紧,年轻人压力山大,老年人也未必过得轻松。

问题到底出在哪?

一、不是数据吓人,是现实来得太快

一、不是数据吓人,是现实来得太快

2025年春天,在海南博鳌,一场关于“人口老龄化与养老金改革”的分论坛热度意外地高。

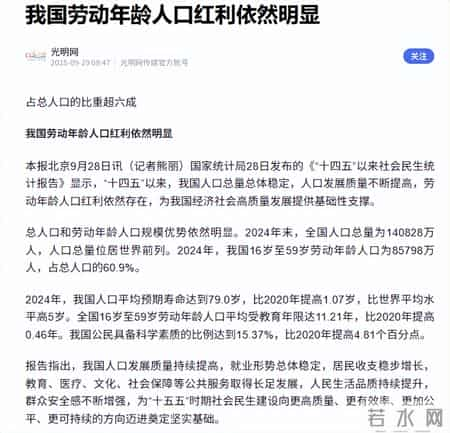

经济学家张晓慧一句话点破现实:中国从2001年进入老龄化社会到2021年进入深度老龄化社会,仅用了21年。对比之下,美国用了72年,日本用了25年。

更扎心的是,中国在“未富先老”的状态下进入这个阶段,养老体系还在成型,医疗资源还在补短板,年轻人刚站稳脚跟,负担却已经压了上来。

现实是,65岁以上人口的占比已经超过14%。按照联合国标准,我们已经正式进入“深度老龄化”。

再过七年,也就是2032年,这个比例将超过20%,意味着每五个人里就有一个是老人。

养老金的账户没攒够钱,医疗资源没扩容,适老化设施跟不上,年轻人的收入增长也没跟上老人增长的速度。

而且问题不只是“老了”,是“老得不均”。

城市的老人可以住进高端养老社区,吃有机餐、用智能手环监测健康;而农村的老人,可能连基础的医疗保障都不够,靠子女接济,或者自己种点菜,熬一天算一天。

在这个节奏下,如果养老金制度再不动刀子,未来的缺口只会越来越大。

不是危言耸听,是现实已经在账面上写清楚了。

二、养老金这口锅,年轻人真背不动了

二、养老金这口锅,年轻人真背不动了

很多人以为养老金就是“我交的,国家帮我存着,老了还我”。但现实是,你现在交的钱,早就发给了你爸妈。

这叫现收现付制度,说白了就是年轻人养年长人。

过去人口金字塔稳固,底下年轻人多,顶上老人少,这种模式还能撑得住。现在人口结构倒过来了,年轻人少,老人多,年轻人交的社保怎么够老人领?

根据国家统计局的数据,2024年,中国的劳动年龄人口占总人口的比例已经降到62%。

而缴纳养老金的人口比例更低,张晓慧在博鳌论坛上直言,现行制度已经面临结构性压力,不转型就等着账户透支。

养老金收不抵支的情况,已经不是“可能”,而是“正在”。

一些省份,比如东北三省,已经多年靠中央财政转移支付“输血”。而在人口流入的广东、浙江,养老金账户还有盈余。但问题是,人能流动,钱却不能跟着走。

这就出现了一个荒诞的现实:年轻人往发达地区跑,但他们交的养老金,却不能“为自己存”,还要照顾原籍地的缺口。这不是“共富”,这是“倒挂”。

所以改革的方向很明确,不能再靠单一的第一支柱,现在国家提出构建“五支柱”养老体系:基础养老金、企业年金、商业保险、医养结合、家庭财富。

看起来很全面,但只有第一支柱是真正撑起来的,剩下几条腿都还在发育期。

企业年金覆盖率不到10%,商业养老险虽然规模大,但分布极不均衡,多数人根本没参与;医养结合落地慢,家庭财富则极度分化。

说白了,大多数人还是靠“基础养老金+存款+子女”,这条三脚架随时可能崩。

而对年轻人来说,更残酷的是,他们缴的钱越来越多,但未来能领到多少,心里越来越没底。信心和制度之间,正在出现一道不可忽视的裂缝。

三、银发经济不是负担,是机会总有人一提老龄化就愁眉苦脸,感觉多一个老人就是多一份负担。但别忘了,老年人也是人,也有需求。

他们不是坐等照顾的“包袱”,而是有消费力、有选择、有判断的“用户”。

看数据,波士顿咨询的一份报告显示,中国60岁以上人口的消费贡献已经超过20%。

这部分人群虽然收入不高,但消费意愿并不低,尤其是在健康、保健、旅游、教育上的投入越来越多。

问题是,现在的市场还在用“老年=弱者”的逻辑设计产品,什么“防摔扶手”“带呼叫铃的床头”“适老化菜谱”,看着贴心,但用起来让人感觉“我是不是明天就要进病房了”。

其实很多老人抵触的不是产品本身,而是背后的标签。

他们并不觉得老了就要放弃生活质量,相反,他们希望在老年阶段活得更有尊严、更有选择权。

比如,有的企业推出专为老年人定制的智能手表,功能不复杂,字体大、电池耐用,不打“适老”标签,却卖得很好;

又比如一些地方试行“弹性岗位”,让退休的工程师、医生、教师以顾问身份参与工作,不是“再就业”,更像“再激活”。

银发经济要转向“能力增强型”,不是怎么照顾他们,而是怎么让他们更独立、更自由。比如开发慢病管理AI、个性化营养配方、老年金融顾问服务。

这些才是真正有市场、有价值的蓝海。而这背后,还得有制度做后盾。

比如长期护理保险,全国覆盖还不到50%;比如老年人数字鸿沟问题,很多线上服务对他们不友好,日常操作都成问题。

说到底,老龄化不是消费的终点,而是消费升级的起点。但前提是,我们得换个思维看待这群人。他们不是“过气”的一代,而是“再活一次”的一代。

四、别再指望家庭兜底了

四、别再指望家庭兜底了

过去说“养儿防老”,现在看,儿女自己都快被房贷车贷压趴下了。再加上生育率连年下滑,独生子女家庭成为常态,一个人要养两个甚至四个老人,现实根本兜不住。

很多年轻人面对父母的养老问题,心里不是不想管,而是实在无能为力。这不是道德问题,是资源分配的问题。

那么,养老到底该谁来管?国家、企业、社区、家庭,谁都不能缺席,但也不能谁都想“甩锅”。

政府层面,需要尽快完善长期护理险、城乡保障均等化、基础养老金全国统筹等机制,这些是制度底板,不能只靠地方财政“拼命自救”。

企业层面,不要只盯着年轻人“卷”,银发族也是潜力市场。从养老金融到老年教育,从康养社区到健康科技,机会大得很,但得用心,不是做慈善,是做生意。

社区层面,“时间银行”“邻里互助”“代际融合”这些概念,不是写在报告里好看,而是能真正解决问题。如果一个老人能在社区找到陪伴、照护、尊重,他就不会那么依赖家庭。

家庭层面,也要重新理解“孝顺”。不是给钱给物,而是帮助父母接入现代生活,比如教他们用手机、陪他们体检、帮他们选择理财产品。这些看似细碎,才是真正的支持。

说到底,养老不是一个人的战斗,不是家庭的私事,而是整个社会如何共同面对“老去”的问题。

结尾

结尾

中国社会已经进入深度老龄化了,这是事实,但怎么老,是选择。是躺平式的被动应对,还是转向式的结构重构,差别在于我们今天做什么。

养老金不是单纯的账户余额问题,而是社会信心的体现;老年人不是拖累经济的包袱,而是消费的增量;老龄化不是“倒计时”,而是“重构期”。

相关信息

- 从老龄化到深度老龄化:美国72年,日本25年,中国仅21年,怎么办

- 1月,红桥这些为老服务活动发布!

- 老公每个月给7000元没攒下一分!被数落的一文不值!

- 人到晚年哪四户人家不能去?最后一家的门道多数人都不知道

- 定了!京津冀10地将率先开展社保跨省办理

- 六十岁后别对谁都掏心窝子,家人也一样,你的好得不来珍惜

- 退休夫妻的8条生存铁律:不插手儿女事,大病不治尊严离去

- 人老了才发现:钱不借三人,借了难收回

- 87岁TVB绿叶自曝患癌半年,搬进老人院放弃治疗,丈夫儿子已离世

- 养老院生活

- 六十岁以后,想多活几年就记牢这四句话,每句都藏着好日子的密码

- 退休政策大变?2026年必看:档案年龄优先算医保25年影响终身待遇

- 1987年注意,视同缴费=多领10万

- 我62岁,存款10万,养老金165元,但我决定不再继续打工

- 工龄40年,个人账户469396.83元,60岁2个月退休,养老金多少?

- 平凉庄浪:适老化改造让老年人安享晚年

- 重点提醒!2014前退休老人,养老金也得盯紧这几件事

- 人到中年,家庭达到4个以上条件,你已经超越90%的人了

- 蚌医大一附院获批安徽省区域老年医疗中心建设单位

- 人过五十才明白:家有失能的老人,连过年都少了喜气