8090后交几十年社保,活到多少岁才能回本?

老一辈不用交,或者只交几万块,现在领得比大学生工资都高,两三年就回本了。

而现在8090后交几十年社保,又赶上延迟退休,交这么多钱,不知道领到90岁的时候能不能“回本”?

首先需要说明一下,社保养老金是国家提供的保底养老福利制度,用“回本”来衡量,多少有些不合适。

不过,延迟退休下,缴费周期的确变长了,缴费成本也在增加。

是不是真得领到八九十岁,领取金额才能超过自己交的钱呢?

老一辈这种领两三年就“回本”的情况,还有可能出现在我们这一代人身上吗?

老一辈的养老金回本“效率”,不可再现

老一辈的养老金回本“效率”,不可再现

这里说的不是养老金数额不可再现,毕竟缴费基数越来越高,养老金绝对数值其实在变高。

但像老一辈这样不用缴费,或者总共只交了几万元,退休后每个月领好大千块钱的情况,是不会再出现了。

一直到上世纪九十年代,我国的社保缴费制度才得以确立。在此之前,很多人参加工作,但没有缴纳社保。

如果按照实际缴费情况来计发养老金,对老一辈而言,明显不公平。

只不过,当时我国经济发展比较快,人口结构相对年轻,在视同缴费计算上,显得比较“宽松”,特别是体制内职工的视同缴费。

因此,老一辈领取两三年就回本,其实是一个美丽的“错误”:

国家希望老一辈退休后,也能分享经济增长红利,但当时乐观估计了经济增长延续情况,同时未能预见人口结构变化如此之快。

延迟退休下,真要到八九十岁才“回本”?8090后的养老金计发,完全根据缴费情况而定,几乎不存在视同缴费。

即便是体制内职工,这一代人的视同缴费年限一般也只有几年。

延迟退休已经实施一年,退休时间越来越晚,累计的缴费金额也越来越多。

等到2039年延迟退休结束后,8090后是不是真的要领到八九十岁,才能“回本”呢?

先说结论,不用。

但男性和灵活就业社保参保人,“回不了本”的风险也的确变大了。

63岁退休2039年以后,男性要到63岁才能退休。

由于目前男性平均去世年龄仅为72岁左右,届时实际领取养老金的时间可能只有十来年的时间。

延迟退休后,个人缴费和单位缴费成本都会增加,回不了本的风险的确存在,但这种概率并不高。

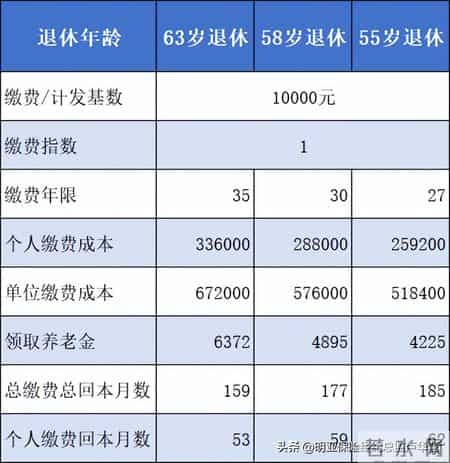

假设小王按照10000元的基数缴费35年,直至63岁退休。

为便于计算,养老基金计发基数、社平工资也假设为10000元。

缴费年限为35年,个人缴费成本33.6万元,单位缴费成本67.2万元。

退休后领取养老金:

基础养老金:10000*(1+1)/2*35*1%=3500元

个人账户养老金:364800/117=2872元

领取金额:3500+2872元=6372元。

如果只按照个人缴费成本计算,其实只需要53个月就能“回本”。如果算上单位缴费成本,则增加到159个月。

63岁退休后,基本上只要活到68岁,就能“拿回”个人缴费部分。如果想要“拿回”全部缴费成本,得活到77岁以上才可以。

58岁/55岁退休依旧按照10000元的缴费基数、计发基数、社平工资计算。

由于退休时间较早,我们假设58岁退休和55岁退休的情况下,分别缴费30年和27年。

58岁退休,只需要59个月的时间就能回本;55岁退休,只需要62个月就能回本。

当然,如果把单位缴费成本也计算在内,回本时间增加到177个月和182个月。

总的来看,8090后养老金回本时间并不会很长,退休5—6年后,基本就能回本了。

如果是灵活就业社保,需要的时间比在职职工长2.5倍左右,预计需要10年以上。

因为相同基数下,灵活就业社保缴费成本是个人的2.5倍,而领取的养老金数额不变。

跟上一辈比,虽然8090后将来回本时间变长了,但并不需要等到八九十岁。

一般活到70岁,都能“拿回”自己缴费的部分。

不过,这是由于单位承担了基本养老保险缴费成本的大头,毕竟单位缴费比例是16%,个人缴费比例仅为8%。

相比之下,灵活就业社保因个人缴费比例高达20%,“回本”压力更大,一般需要10年以上才可以。男性如果缴纳灵活就业社保,的确需要关注这个问题。

相关信息

- 8090后交几十年社保,活到多少岁才能回本?

- “十四五”期间济南为9.28万名失能群众减轻照护负担22.08亿元

- 一个老护工大实话:在养老院,没人敢欺负的老人,往往不是有钱人

- 几分钱的小欢喜

- 退休大爷9000元工资雇保姆,一句“互相照顾”让保姆心软了

- 60岁后别瞎忙活!这9个“不要”,帮你避开晚年大半坑

- 2025退休申请多久批?全流程+4种查询法,看完不慌

- 聚焦山东早退中人:2014-17年被扣的钱,补发迟迟没消息?

- 抗癌5年未复发,却因一次感冒引发重度肺炎,在ICU门口我签了字

- 我是一个六十岁的老太太,靠写文章赚钱的滋味,真爽

- 2027年山东省家庭养老床位超10万张!山东发布居家社区养老新举措

- 2025年怀孕不要只领生育津贴,还可以领这八笔

- 最新!中山医保待遇标准公布

- 「攀枝花」西区:“民族团结+医保惠民”送医保政策进村寨

- “按工龄退休”引热议:弹性退休改革方向与现行政策解读

- 老年生活幸福与否,关键是什么?

- 医养结合暖夕阳 萍乡市湘东区绘就老有所安幸福图景

- 这笔钱已到账!嘉兴人速查→

- 儿子送我去养老院,我没闹,而是默默挂失社保卡,我:房贷自己还

- 好消息!吉林将调整城乡居民缴费标准,缴15年最高能领850元以上