别指望子女!晚年养老要靠自己

先把结论说在前面:

- 文章提到的“三个现实问题”,方向上是真实的:

1)养老金涨幅在走低,生活成本、照护成本涨得快;

2)医保支付方式(DRG/DIP)改革,确实在改变医院“怎么收钱、怎么收治”,会影响老人的就医体验;

3)子女这代压力巨大,指望“养儿防老”越来越不现实。

- 但具体到“明年起,六七十岁老人就会集中遇到这三件事”这种时间点,属于作者的主观推断和情绪化表达,并不是官方预测,更像是在提醒大家提前准备,而不是“2026年突然变天”。

- 另外,文里把2025年养老金涨幅直接说成“定在2%左右”,目前更多是业内分析和部分报道,人社部2026年的正式通知还没出,现在说“已经是2%”为时过早。

下面我按“先核实事实,再讲现实影响,最后给一些实用建议”的顺序帮你拆开。

一、先看几个关键数据:文章说的,到底哪些是真的?

1. “老龄化和3亿老人”

- 国家统计局和相关统计年鉴显示:

- 2024年末,全国60岁及以上老年人口约3.1亿,占总人口的22.0%;

- 65岁及以上老年人口约2.2亿,占比15.6%。【turn0search10】

- 中度老龄化(60岁及以上≥20%,或65岁及以上≥14%):

- 全国有约19个省份65岁及以上占比超过14%,

- 约20个省份60岁及以上占比超过20%。【turn0search10】【turn0search12】

→ 这一块,文章里“老龄化加深、20个省份进入中度老龄化、60岁以上人口破3亿”的说法是基本准确的。

2. “养老金涨幅从5%一路降到3%,再到2%左右”

近年的全国职工基本养老金总体调整比例大致是这样的(公开报道和总结)【turn0search1】【turn0search2】【turn0search4】:

- 2020年:5%

- 2021年:4.5%

- 2022年:4%

- 2023年:3.8%

- 2024年:3%

关于2025年:

- 有媒体根据历年趋势推测,2025年涨幅可能进一步下降,存在“2%~2.5%”甚至“2%左右”的判断【turn0search3】;

- 也有解读认为,2025年的方案在各地细则中,总体是按“2%的总体水平”执行的,并弱化挂钩激励,更多向中低收入的退休人员倾斜【turn0search15】【turn0search19】。

但需要注意两点:

- 2026年的总体涨幅,人社部目前只释放了“继续提高养老金待遇水平”的信号,具体比例要等正式通知,目前网传的“明年又2%”“低于2%”等,都是各方分析或猜测,不是定论【turn0search15】【turn0search18】。

- 即使涨幅下降,人均养老金的基数已经在那儿,绝对增加额未必会大幅缩水。业内普遍预计2026年仍会在“温和涨幅”区间(比如≤2%~3%),而不是突然不涨或暴跌【turn0search18】【turn0search19】。

→ 所以,“涨幅在走低”是大趋势;但具体“今年是几、明年是几”,要以当年人社部正式文件为准,不能把网上预测当成既成事实。

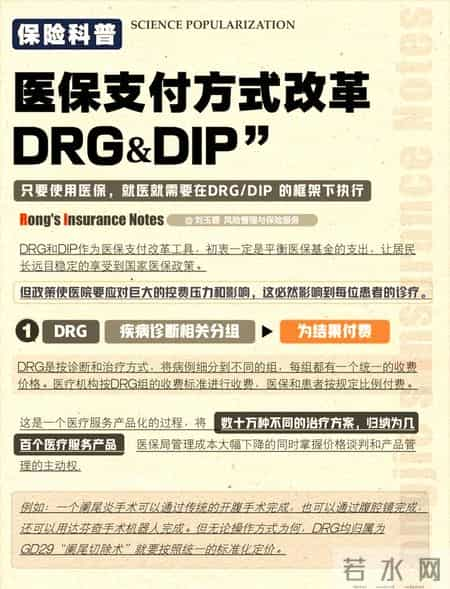

3. “医保支付方式改革:DRG/DIP”

这一块,文章的比喻其实挺形象的,只是简化了复杂的东西。

- 简单讲:

- 改革前:按项目付费——检查一项、开一盒药,医保就按项目给钱,容易被“多开项目多收费”;

- 改革后:以DRG/DIP为主的打包付费——给一个病或一个病例组合一个“打包价”,医院在这个包里控制成本,结余归院,超支要自己扛。【turn0search5】【turn0search6】【turn0search9】

- 进度:

- 国家医保局的“三年行动计划”要求,到2024年底,所有统筹地区都要开展DRG/DIP支付方式改革;

- 到2025年底,要基本实现病种和医保基金的全覆盖。

【turn0search7】【turn0search9】

→ “以后住院更强调周转率、效率控制”是客观趋势;不过政策也在不断打补丁,比如完善例外支付、加强质量监管,避免为了省钱而推诿病人或降低质量【turn0search9】。

4. “子女压力大、养儿防老越来越靠不上”

这一点不依赖统计数据,现实中很多家庭已经能感觉到:

- 城镇职工养老制度里,退休人员占用的医疗费用明显高于其缴费比例(比如退休人员只占参保人数的27%,却消耗了57%的费用)【turn0search9】;

- 同时,职场的“35岁危机”、房价和育儿成本,都让中年人自顾不暇。

→ 家庭照护功能的弱化,确实是人口结构和经济社会变化的长期结果,不是一时现象。

二、文章说的三个“现实问题”,分别意味着什么?

为了整体看,可以先用一张简单的结构图概览这三个问题以及大致应对方向:

mermaid

mindmap

root((六七十岁老人面临的三大现实))

钱袋子缩水

养老金涨幅走低

照护、医疗服务涨价快

应对思路: 提高缴费、多元化收入

看病逻辑变化

DRG/DIP打包付费

住院时间缩短

自费部分、康复支出可能增加

应对思路: 理解新规则、善用门诊+基层医疗

子女难依赖

子女背负房贷、养育压力

延迟退休叠加职场竞争

应对思路: 少指望子女多靠制度+自己规划

下面分别展开。

问题一:钱袋子缩水——涨是涨了,但“购买力感”在下降

现实里,很多老人有类似的感觉:

- 养老金连年涨,但:

- 市场里的东西、尤其是“养老服务价格”涨得更快;

- 照料老人的住家保姆/护工费用,很多城市几年前四五千就能请,现在动辄六千起步甚至更高;

- 部分医疗项目、自费药、康复护理费用并不在“医保报销”的大包里。

文章提到“替代率”的概念(退休金占退休前工资的比例),长期来看确实存在下行压力:

- 一方面,养老金的“总体涨幅”这几年在温和走低;

- 另一方面,工资、物价特别是医疗和照护服务价格的涨幅,往往高于一般CPI【turn0search9】。

结果就是:

- 名义养老金每年在涨;

- 但“能买多少服务”的感觉在下降,尤其是对那些:

- 工龄不算很长、

- 缴费基数不高、

- 但又不享受各种特殊补贴或高基数养老金的老人来说,体会最明显。

需要注意:

- 并不是说“养老金就不涨了”,而是“涨幅速度 ≤ 服务价格上涨速度”的趋势,会持续一段时间;

- 政策上已经在用“定额+挂钩+倾斜”三结合的方式,尽量让中低收入的、高龄的、边远地区的老人多涨一点【turn0search19】——但这更多是“缓解差距”,而不是完全抵消结构压力。

问题二:看病的新逻辑——DRG/DIP时代,对老年人意味着什么?

用大白话总结文章的比喻,就是在说三件事:

1)“医保给医院的算账方式变了”

- 以前:按项目,做得多收得多;

- 现在:按病种/病例打包,一个病大致多少钱,医院在这个包里过日子。

2)“医院更强调周转率和成本控制”

- 为了避免超支,医院有动力:

- 适当缩短平均住院日;

- 控制高价检查和耗材;

- 把一部分相对稳定的治疗转移到门诊或基层机构。

3)“患者可能感受到的变化”

- 优点:

- 不合理用药、重复检查等受到抑制;

- 从宏观上看,有助于控制医疗费用过快上涨,缓解医保基金压力【turn0search6】【turn0search9】。

- 不利感受:

- 病刚见好就被要求出院;

- 一些复杂、高成本的患者可能在不同医院间“辗转”;

- 自费的康复护理、门诊药品、院后照护支出增加。

对六七十岁的“低龄老人”来说,现实会越来越常见:

- 慢病(高血压、糖尿病、心脑血管问题等)更多要在门诊和社区长期管理,而不是反复住院;

- 真正需要住院的时候,平均住院日更短,回家后需要自己安排家庭护理、康复、社区照护。

→ 所以,你感觉“医生催出院”不完全是因为医生“心狠”,而是整个医保支付机制在发生变化。政策层面也在通过完善支付规则、建立“例外支付”机制来保护重症、高龄患者,但这需要一个过程【turn0search9】。

问题三:子女难依赖——家庭支持弱化是长期趋势

这其实是前面两点叠加的结果:

- 对子女来说:

- 延迟退休意味着他们要更长时间留在职场;

- 职场竞争、房贷压力、育儿成本叠加,让他们很难长期请假照护老人。

- 对老人来说:

- 向上,可能还有八九十岁的父母要照料;

- 向下,子女自顾不暇。

“养儿防老”更多变成了:

- 有孝心,但没时间、没体力;

- 能做的更多是经济上尽力补贴,而不是长期床前伺候。

这也是为什么各地这几年在大力发展:

- 居家社区养老服务(日间照料、助餐点、适老化改造等)【turn0search13】【turn0search14】;

- 长期护理保险制度试点;

- 基本养老服务清单、普惠型养老项目。

本质就是在用“社会化服务+制度保障”来替代部分家庭功能。

三、如果你/家人正好处在“60~70岁”这个区间,可以怎么提前准备?

这里尽量给一些具体、可操作的建议,而不是空话。

1. 在钱这件事上:尽可能“把基数拉高、结构做多几层”

- 养老金这边:

- 如果还在参保或缴费,尽量别轻易断缴,能按较高基数缴更好,因为工龄和基数直接挂钩未来的退休待遇;

- 已经退休的,多关注每年的调整细则,看自己有没有少算、漏算(比如工龄、特殊工种、军龄等有没有被计入)。

- 现金流与资产配置:

- 留足应急现金(比如6~12个月的生活开支+1次中等规模住院的自费部分);

- 尽量避免把所有钱都放在高风险产品里,但也不要全放银行定期“吃死利息”,可以考虑一些稳健、流动性合理的产品(具体类型建议你咨询正规银行/券商的理财顾问,结合自身风险承受能力)。

- 保险(别乱买,也别完全排斥):

- 基础医保(职工医保或城乡居民医保)一定要有;

- 可以了解:

- 城乡居民医保的大病保险;

- 商业医疗险中适合高龄人群的版本(注意年龄、既往症等限制);

- 所在地是否有长期护理保险试点。

重点是:买任何保险前,先搞清楚“保什么、不保什么、等待期、免赔额”。

2. 在看病这件事上:主动适应新规则,而不是被动被“催着出院”

- 学会利用门诊和基层医疗:

- 慢病尽量在社区/签约医生那儿长期管理,定期随访;

- 把大医院留给真正需要专科诊疗和复杂手术的时刻。

- 住院前多问几句:

- 大致治疗方案和预计住院时间;

- 哪些药、检查在医保报销范围内,哪些要自费;

- 出院后康复、复查怎么安排。

- 出院后尽量安排好“下一站”:

- 是否需要社区护理、家庭病床、康复训练;

- 家里要不要做简单的适老化改造(扶手、防滑、淋浴椅等)。

- 对于高风险人群(心梗、卒中、严重慢病):

- 提前了解最近哪些医院有对应专科、急诊和绿色通道;

- 准备好既往病历、出院小结、用药清单,方便转诊或复查。 3. 在家庭和情感安排上:跟子女把“现实”摊开讲

很多人不好意思谈钱和养老,但越不谈越容易将来矛盾大。

- 可以尝试跟子女开一次比较正式的家庭谈话:

- 父母目前的大致收入、开支、保险情况;

- 如果未来某一方生病/失能,大概需要什么级别的照护;

- 子女能提供的:是时间?是资金?还是帮忙联系资源?

- 提前做一些“最坏情景”的思想准备和书面记录:

- 希望在什么情况下尽量居家养老,什么情况下接受机构照护;

- 有没有特别想/不想采取的医疗抢救措施(可以在将来通过“预嘱/生前医嘱”等方式表达,具体以当时法律规定为准)。

4. 在生活方式上:尽量把“健康资产”做多一点

听起来很老套,但对六七十岁来说,回报最大:

- 坚持适量运动、防跌倒(家里面做一点适老化改造会很有帮助);

- 定期体检,控制血压、血糖、血脂等关键指标;

- 保持社交和脑力活动,减少抑郁和认知衰退的风险。

每减少一次严重住院,每延缓几年失能,对个人和家庭的财务与情感压力都是巨大的节省。

四、回到这篇文章:哪些可以参考,哪些要打个问号?

可以直接参考的点:

- 人口老龄化和高龄化是大势;

- 养老金涨幅走低、照护和医疗成本上升是长期结构性问题;

- 医保支付方式改革会改变住院和就医模式;

- 家庭代际支持功能在减弱,不能把养老希望全押在“子女一定有时间伺候”上。

需要打个问号或别当“确定事实”看的点:

- “明年起,六七十岁的老人就会集体面对这三个问题”——更像是作者为了提醒大家而做的情绪化表达,不是某个政策文件或官方预测;

- “2025年涨幅就是2%”——更接近目前多方分析和报道的说法,并不是人社部已经正式对外公布并写死的统一数字【turn0search3】【turn0search15】;

- 对DRG/DIP改革的效果只谈“催出院”,没有强调“控费、防过度医疗、提高资源效率”的政策初衷【turn0search6】【turn0search9】。

五、最后一句话的总结

如果你或家里长辈正好处于文章说的“60~70岁”这个区间:

- 心态上:承认现实变化,接受“靠政策兜底+子女尽力”已经不够,需要自己多做一层准备;

- 行动上:

- 算一算钱(养老金、存款、保险);

- 梳一梳理疗资源和就医习惯;

- 和子女把未来的各种可能性提前摊开聊一聊。

这样,即便未来几年真如文章所说遇到这几个“现实问题”,也不至于被打个措手不及,而是更有底气、有选择地去应对。

相关信息

- 别指望子女!晚年养老要靠自己

- 上海职工注意!突然收到一笔钱到账的短信?这是真的!不是诈骗!事关你的这笔钱→

- 老友记|八旬夫妻与济南市金龄老年公寓的双向奔赴

- 她是上海人民的骄傲,嫁大12岁恩师为妻,如今丈夫已是北影院长

- 我邻居是一个农村老太太,县城当保姆,因为一个鸡蛋,和雇主吵翻

- 2025两会退休政策!4大变化影响1.4亿人,退休时间、养老金都变了

- 2026年长沙市城乡居民医保政策问答【新生儿篇】

- 医保新政 2 月 1 日实施!这 2 种情况医保先报销,哪怕你自己先掏钱了

- 爱从“捆绑”走向“守望”。他们正在用另一种方式诠释爱。

- 最高法明确:这种情况可先用医保

- 俗话说“吃不穷,穿不穿,算计不到就受穷"

- 户口本不管用?这5样东西能证明你和家人的关系,少跑冤枉路

- @开福人 医保缴费倒计时,热点问题一篇搞懂→

- 73岁丁克老人住养老院半年后,发出忠告:人这一生,一定要有孩子

- 看病有医保卡还自费?这3个坑千万别踩!白白浪费医保福利太亏了

- 老人要的不是钱和物,是你放下手机陪他说说话

- 优抚金涨了!2025年8月执行,6类优抚对象享新福利

- 你有没有发现?独生子女家庭,越来越多的老年人都不再依赖儿女了

- 我50岁每月退休金只有1800,找了个60岁退休老男人,他每月4800!

- 武汉一女子冒用老年卡坐地铁:乘车超100次,金额达千元 网友热议