工龄31年10个月,个人账户11.87万,浙江某企业退休金曝光!

在浙江,养老金的计算一直是退休人员最关心的话题之一,不同的缴费年限、个人账户余额,最终拿到手的养老金数额往往相差甚远。最近,一位浙江个体劳动者的养老金核定表引发了不少人的关注:这位参保人工龄31年10个月,个人账户累计储存额118741.64元,最终核定的月基本养老金为4037.3元。这个数字背后,藏着浙江养老金计算的哪些逻辑?普通参保人又能从中得到哪些启示?

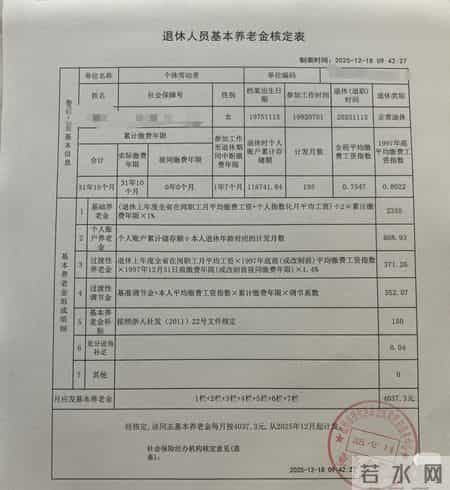

先来看这份核定表的核心信息:参保人为女性,1975年出生,1992年7月参加工作,2025年11月办理正常退休,累计缴费年限31年10个月,其中实际缴费年限31年10个月,视同缴费年限为0,这也意味着她的参保生涯贯穿了我国养老保险制度改革的全过程,属于纯粹的实际缴费参保人。个人账户余额11.87万,计发月数为195个月,全程平均缴费工资指数0.7547,1997年底平均缴费工资指数0.8022,这些数据共同构成了她养老金计算的基础。

从养老金构成来看,4037.3元的月养老金由七部分组成,其中基础养老金2355元、个人账户养老金608.93元、过渡性养老金371.26元、过渡性调节金552.07元、养老金补贴150元,还有0.04元的见进角补足,其他项为0。这一构成充分体现了浙江养老金“多缴多得、长缴多得”的原则,也反映出过渡性政策在养老金计算中的重要作用。

基础养老金作为养老金的核心部分,占比超过58%,达到2355元。其计算依据是“退休上年度全省在岗职工月平均工资+个人指数化月平均工资”的平均值,乘以累计缴费年限再乘以1%。这位参保人31年10个月的缴费年限,加上0.7547的全程平均缴费工资指数,让她的基础养老金有了扎实的支撑。要知道,浙江作为经济大省,全省在岗职工月平均工资处于全国较高水平,这也直接拉高了基础养老金的基数。比如,若参保人缴费年限少5年,仅按照26年计算,基础养老金至少会减少约370元,这直观体现了“长缴多得”的优势。

个人账户养老金的计算则相对直接,用个人账户累计储存额除以计发月数即可。这位参保人个人账户11.87万,除以195个月,得出608.93元。计发月数195个月是女性职工50岁退休的标准,若她延迟退休,计发月数会相应减少,个人账户养老金则会提高。比如,55岁退休计发月数为170个月,同样的个人账户余额,个人账户养老金将达到约698元,每月多拿近90元。而个人账户余额的多少,直接和缴费基数挂钩,若参保人在职时按更高的基数缴费,个人账户积累会更多,这也是“多缴多得”的直接体现。

值得注意的是,这位参保人还拿到了371.26元的过渡性养老金和552.07元的过渡性调节金。过渡性养老金主要针对1997年底前的缴费年限和缴费指数计算,她1997年底平均缴费工资指数0.8022,虽视同缴费年限为0,但1997年前的实际缴费年限仍为她争取到了这部分待遇。过渡性调节金则是浙江为了平稳过渡养老保险制度改革设置的补贴,结合了基准调节金和个人缴费指数、缴费年限等因素,这也让浙江的养老金计算更具地方特色,能更好地保障改革期间参保人的待遇。此外,150元的养老金补贴是按照浙人社发〔2011〕22号文件规定发放的,属于浙江针对退休人员的专项补贴,进一步充实了养老金数额。

这份养老金核定表也给广大参保人提了个醒:养老保险缴费不是“交满15年就够了”,而是缴费年限越长、缴费基数越高,退休后拿到的养老金就越多。这位参保人31年多的缴费年限,让她的基础养老金有了稳定保障,而个人账户的积累也为养老金添了力。对于还在在职参保的人来说,若想退休后有更充足的养老金,一方面要尽量避免断缴,保证缴费年限的连续性;另一方面,在经济条件允许的情况下,可选择更高的缴费基数,增加个人账户余额。

同时,浙江的养老金计算体系也体现了地方政策的人性化,过渡性调节金、专项补贴等政策,让退休人员的待遇更有保障。随着浙江经济的发展,全省在岗职工月平均工资逐年上涨,基础养老金的基数也会不断提高,这对于参保人来说是长期利好。

总的来说,这位浙江个体劳动者4037.3元的月养老金,是31年多缴费生涯的“回报”,也为我们展现了浙江养老金计算的真实面貌。养老金的多少,从来不是靠运气,而是靠在职时的持续积累。只有重视养老保险缴费,才能在退休后拥有一份安稳的保障。

相关信息

- 工龄31年10个月,个人账户11.87万,浙江某企业退休金曝光!

- 家有80岁以上老人,不是负担是福报!这3个好处很多人没看透

- 职工医保交11年转居民医保?别纠结!这5个好处,越算越觉得值

- 人到中年不得不清醒,这十年死命搞钱,千万别乱花一分钱

- 推动医养服务向“深度耦合”跨越我市深化改革激活医养潜能打造县域康养“样板工程”

- 你以为养老院“招工难”缺的是钱?不,它缺的是“人”的定价

- 速速收藏!城乡居民基本养老保险“六个不一样”

- 城乡居民社保补缴:利息是“障眼法”,补贴才是“真金白银”

- 城乡居民养老:60岁前做好5件事,保费不白交,晚年有保障

- 保健品卖成爱马仕价?老人们的养老钱,别成骗子的"提款机"

- 济南55项医保业务实现“指尖办理”,超1100万人次使用

- 调查报告发布!老年公寓重大火灾致20人遇难,21人涉嫌犯罪被移送司法机关!

- 空窗期带娃期,生活无处不风景

- 致老年:六种自作多情的老人

- 退休医保差15年?别傻补6万!3个聪明办法省一半

- 别让为你好 变成讨人嫌 人老了学会放手与闭嘴 才是对子女最高级的爱

- 张家港57家老年人助餐点,全年服务超50万人次

- 个人养老金如何领取?

- 1月1日起,企退人员可办理电子退休凭证!

- 监控画面故障解决:网络监控画面没有图像显示或无视频信号怎么办